確定申告の医療費控除で健康保険組合等からの医療費通知は過信しない

会社員の方でも医療費控除のために確定申告(還付申告)を行うことはあるかと思います。

その際、健康保険組合等からの医療費通知を活用することもあるかと思います。

この医療費通知を活用した手続きは、医療費控除の明細書作成時の手間を軽減できます。

しかし、万能ではありませんので注意が必要です。

便利ではありますが、申告前に確認作業はしっかり行うようにしましょう。

手続き関係は確実に改善されているが、やはり難しく感じる

会社員の方は普段は年末調整のみで確定申告を行うことがないと思います。

そのため、自営業等で毎年確定申告をしている方にとっては常識的な部分でも悩むことがあります。

最近は徐々に確定申告の手続き関係も改善されてきていると思います。

(電子申告も徐々に増えてきています。)

ですが、確定申告に通常は縁がない会社員の方にとっては少々難しく感じるのではないでしょうか。

会社員の方にとっても手続きすることがありがちなものとして医療費控除があります。

制度の概要や具体的な手続き方法については、国税庁のHPを始めとして既に十分情報があるので割愛します。

今回、医療費控除の手続き準備の中で、つい見落としがちな点について記載したいと思います。

特に初めて医療費控除をする方のお役に立てばと思います。

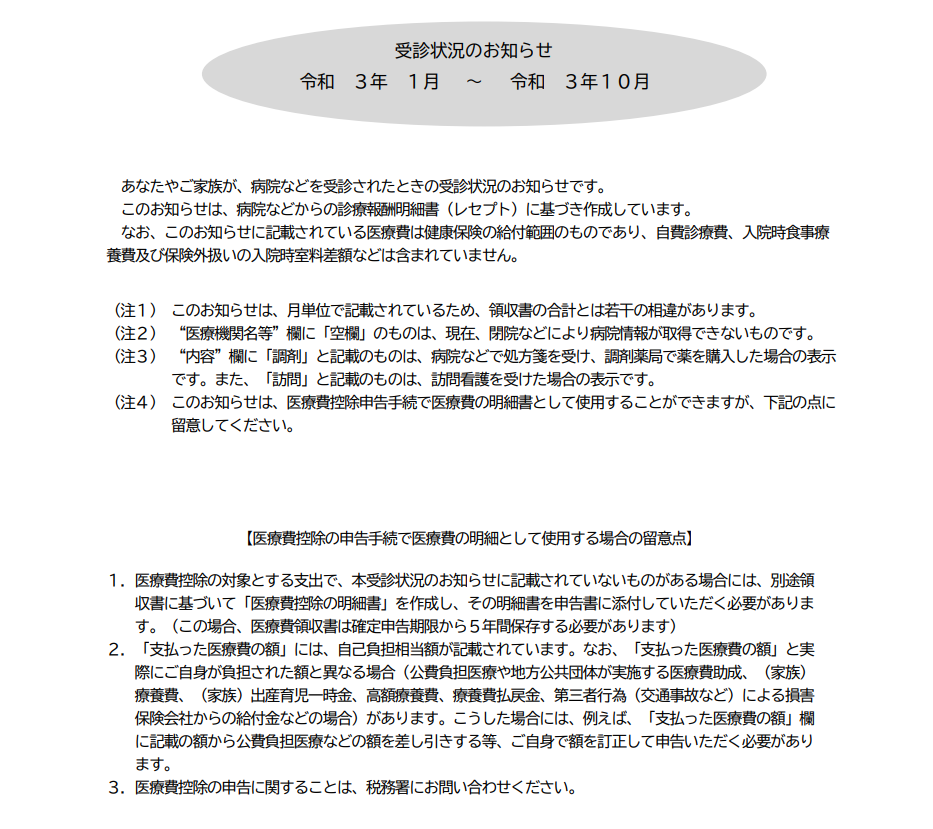

健康保険組合等からの医療費通知は万能ではない

医療費控除の手続きの際には、医療費控除の明細書(集計表)の提出が必要です。

その作成時に、健康保険組合等からの医療費通知があれば、該当する部分は総額で記載ができるので手間が省けます。

(本来は医療を受けた人、受信した医療機関等ごとに金額を記載する必要があります。)

健康保険組合等からの医療費通知については、確定申告時期にあわせて送付等されていると思います。

会社員の方の中には単純に通知された数字を、そのまま医療費控除の明細書(集計表)に転記しただけで作業完了だと勘違いされている方もいると思います。

ですが、健康保険組合等からの医療費通知には次のような留意点があります。

そもそも全ての期間に対応しているわけではない

届くのが確定申告時期なので、前年分全てが通知に含まれていると思われるかもしれません。

しかし、事務処理の関係上、通知には対象外の期間があったりします。

ちなみに自分の加入している健康保険組合は1月~10月の期間でした。

これは、各健康保険組合によって期間は異なると思います。

通知時に対象期間が明記されていると思いますので確認するようにしましょう。

対象外の期間については、領収書から本来の処理で計算する必要があります。

忘れないようにしましょう。

なお、もし通知書が前々年11月~前年10月の期間だった場合は、もうひと工夫必要です。

転記する際に前々年11月~12月を除いて計算しなければなりません。

自費診療の部分が含まれていない

健康保険組合等からの医療費通知は、発行元が健康保険組合等です。

そのため、自費診療(保険外診療)部分は対象外となります。

こちらも、通知時に留意事項として明記されていると思います。

自費診療部分も本来の処理を行う必要があります。

その部分を手続からもらすことの無いよう注意しましょう。

多少面倒でも、請求書とのチェックを行いましょう

また、会社員の方で小さなお子様がいらっしゃる場合、次のような事例もあります。

お住いの自治体における、基準所得を超えていた場合は、お子様の医療費も自己負担が発生します。

(一定金額未満の場合医療費免除という仕組みがある自治体の場合)

会社員の場合、単身赴任の解消等の影響で給与所得額が変化することがあるでしょう。

その結果として、年の途中から医療費免除の適用を受ける場合もあるかと思います。

その際、年の途中までの医療費負担分を健康保険組合等からの医療費通知で反映できていないことがあります。

この場合、自己負担していた部分がそっくり抜け落ちている状態になるのです。

請求書を1枚ずつチェックするのは、確かに面倒かもしれません。

しかし、払いすぎた税金を返して頂くためですので請求書とのチェックは行ったほうが良いと思います。

特に、医療費控除の手続きを行うという場合、自費診療が影響しているケースも多いでしょう。

最低限、自費診療分の確認はしっかり行うようにしましょう。